前回は外貨建ての生命保険のポイントとして、為替が変動する要因についてお伝えしました。今回は外貨建て生命保険を活用して資産運用を行う際に、短期ではなく長期での運用によるリスク低減の効果についてお伝えしたいと思います。

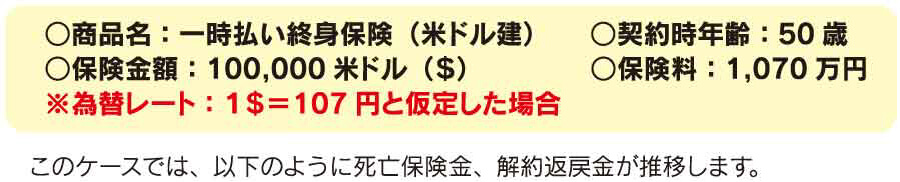

そこで、ある保険会社の商品を参考に見ていきましょう!

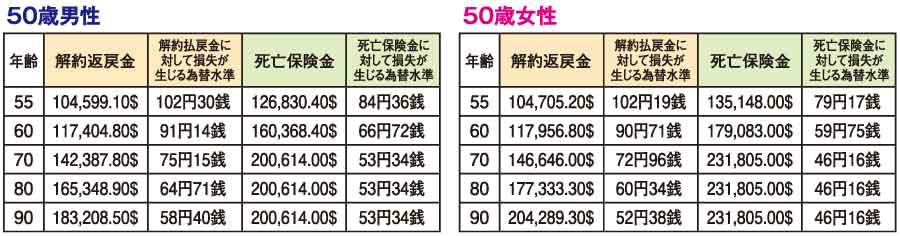

契約時の年齢が50歳の男性であれば、契約した時に100,000$(1,070万円)払って、55歳時点で解約した場合には「104,599$」戻ってくるということになります。解約した際の為替レートが契約時(1$=107円)と変わらなければ、「104,599$×107円=1,119万円」になりますので、49万円増やすことが出来た計算になります。

ただ、為替が円高になったら…例えば、解約する時の為替レートが102円だったとしたら「104,599$×102円=1,066万円」となり、払った保険料1,070万円より戻ってくるお金が減ってしまう、つまり損をしたということになります。

では、長期で運用した場合はどうなるか?上記の例を基に損失が出る為替水準を見てみましょう。

解約返戻金が年々増えることで、為替に対する耐久力(円高になっても損が出にくくなる)が年々向上します。死亡保険金を基準に考えれば、男性なら70歳以降で「53円34銭」、女性なら「46円16銭」を下回らなければ損が出ない計算になります。

ちなみに、過去30年では2011年10月の「1$=75円78銭」が最大の円高水準です。

これまで円高のリスクについてのみ説明してきましたが、円安になった場合には反対に、払った保険料より大きな解約返戻金、死亡保険金が得られるということになります。

毎日ニュースや新聞で、「本日の為替相場は…」と耳に入ってくるため円高・円安が気になる人もいるかもしれませんが、お伝えしてきた通り、外貨建ての生命保険についても“長く続けることがリスクを低減できる最大のポイント”です。短期的な為替の水準は気にせず、長期的な視点で継続していきましょう。(市川亮)