子育て世代には悩ましい教育費、“子ども1人につき1,000万円かかる”とよく言われますが、実際には公立か私立かなど、進路によって大きく変わり、“オール私立”となれば、より多くの費用がかかります。

一方で、2019年10月より「幼児教育・保育の無償化」がスタート、2020年4月にはこれまでの「高等学校等就学支援金制度」から私立高校への支援が拡大し、さらに大学生などへの授業料減免等、いわゆる「高等教育の無償化」も始まりました。

教育費の負担が低減するのは喜ばしいことですが、だからといって教育資金の準備は必要なくなるのでしょうか!?

「幼児教育」「高校」「大学」と、3つの無償化制度、そもそも何がどれくらい無償になるのか確認する必要があります。今回は「3つの教育無償化」の概要と、教育資金の準備の必要性についてまとめてみました。

教育費の何が無償になるのか確認しよう!「3つの教育無償化」とは?

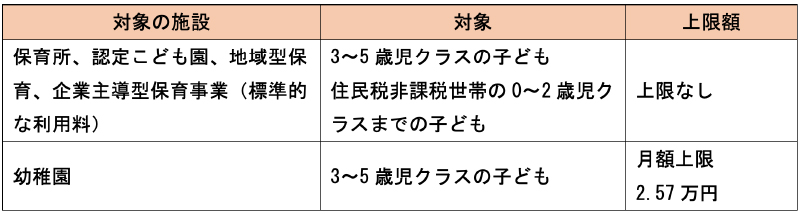

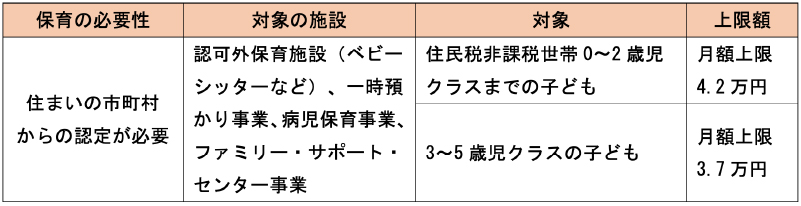

①幼児教育・保育の無償化

小学校入学前の子供の教育費の軽減制度です。幼稚園、保育所、認定こども園などを利用する3~5歳児クラスの子供と住民税非課税世帯の0~2歳児クラスまでの子供が対象です。

□ 無償化の対象と上限額

資料:内閣府のホームページより

※ただし、無償化されるのは施設の利用料のみ。通園送迎費(スクールバスを含む)や給食費(食材料費)、

イベント費、制服代などは無償とはなりません。

②高校無償化

・「高等学校等就学支援金制度」

2010年4月スタートのこの制度は、国公私立問わず高等学校等の「授業料」に充てる支援金を支給するものです。世帯年収約910万円未満の場合、全日制の高校で、国立は年間11万5200円、公立・私立は年間11万8800円が支給されます。(実質無償化)

私立の場合は学校によって授業料が異なるため、公立高校と同額の年間11万8800円から最大29万7000円までが保護者の所得に応じて支給されます。それ超えた金額は個々が負担することになります。

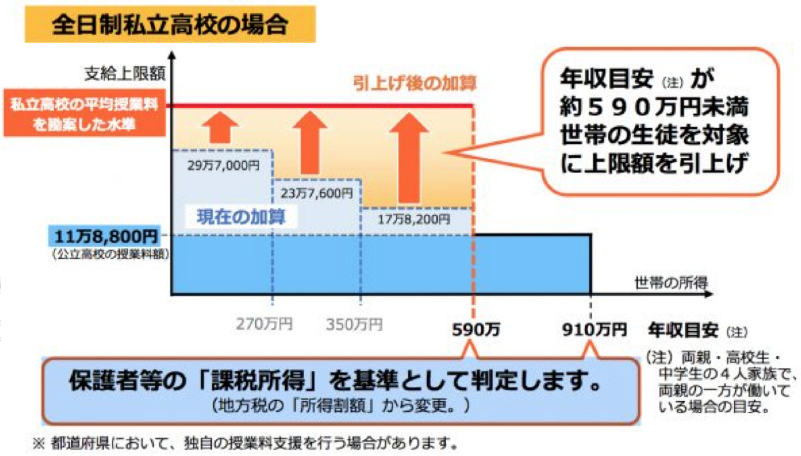

・2020年4月私立高校について拡充

世帯年収約590万円未満の世帯については、私立の平均授業料水準以下であれば授業料が実質的に無償(支給上限39万6000円)となりました。この金額を超える分の授業料は自己負担になります。

「高校生等奨学給付金」は教科書費・教材費などの教育費支援として、年間約3万円~14万円の範囲で給付されますが、対象となるのは保護者の年収目安が270万円未満と限定的です。

③大学無償化

4年生大学をはじめ短大、高等専門学校、専門学校といった高等教育施設への進学者に対する2つの支援制度をいいます。国公立、私立ともに対象です。

- 1つは「授業料等の減免」といい、「授業料・入学金」が免除または減額されます。

- 2つ目は「給付型奨学金」で、学生生活を送るのに必要な「学生生活費」を支援する返済不要な奨学金制度です。

対象となるのは住民税非課税世帯かそれに準ずる世帯の学生。実際にはひとり親かふたり親か、世帯の子どもの人数などの家族構成によって収入目安が変わりますが、たとえば、両親・本人・中学生の家族4人世帯の場合の年収目安は約380万円までとされています。

減免される金額および奨学金として給付される金額は、進学先および自宅生か自宅外かなど、また対象世帯に応じて上限額が変わります。

たとえば住民税非課税世帯の学生が国公立大学に自宅から通うケースでは、入学金約28万円と年間授業料約54万円が免除。加えて月額2万9,200円の奨学金が支給される仕組みです。

□ 参考:大学進学費用の目安(年間・通算)

資料:文部科学省『平成29年度 私立大学入学者に係る初年度学生納付金平均額(定員1人当たり)の調査』

文部科学省『国公私立大学の授業料の推移』より

※1:徴収される場合もあり ※2:在学期間6年間にて算出

全ての費用が無償になるわけではない

授業料が無償化による負担軽減はとても心強いですが、無償の対象外になる一定程度のお金はかかる計算になります。

おおまかに言うと、教育費というのは「学校教育費」と「学校外教育費」の2つに分けられます。

- ■ 学校教育費:授業料、学校納付金(入学金、PTA会費、寄附金など)、修学旅行費、イベント費用、図書・学用品、、制服代など

- ■ 学校外教育費:学習塾、習いごと代、家庭教師代、参考書代など

基本的に無償になるのは学校教育費の中の「授業料」と限定的です。

さらに世帯の年収制限により、全ての家庭が無償化の恩恵を受けられるわけではないということも確認が必要です。

とくに大学等の必要資金には上記目安の金額のほかにも、受験費用、通学にかかる交通費や一人暮らしや寮費など、仕送り資金も状況に応じて必要になってくることもあるでしょう。必要となる費用については何らかの手段で用意していく必要があります。

教育資金はどう貯める?~計画的に準備しよう

幼児教育・保育の無償化や高校の授業料無償化により本来かかるはずだった負担軽減分については、レジャーなどに使うのも悪くないですが、高額になる可能性の高い大学等の進学資金のためなど、お子さんの将来に向けてコツコツ資産形成に充てていきましょう。

貯金や保険、ジュニアNISA、つみたてNISAなど、各家庭にあった方法で準備します。それぞれにメリット・デメリットがあることから、特徴を生かして複数の手段を組み合わせることもおススメです。