2024年度から新制度のスタートが予定されているNISA(少額投資非課税制度)。2018年に「つみたてNISA」が登場し、投資と縁遠かった若年層にとっても身近で活用しやすくなりました。さらに一般NISAの最大の懸念事項であった2023年制度終了に伴う望まないタイミングでの非課税期間強制終了については、「新NISA」へのロールオーバーによる運用継続(2028年まで)という選択肢により、より利用しやすくなりそうです。

そんな中、0歳~19歳までの未成年を対象とした「ジュニアNISA」については当初の予定通り2023年で終了となる運びです。これは19歳まで払出し制限があるという特徴からか、利用率が伸びなかったことが要因とされています。

しかし制度終了後、2024年1月以降は18歳未満でも制限なしで資金が引き出しできるようになることも見込まれ、その点では今後使い勝手は良くなると言えます。

長期で高配当の株式や運用益の高い投資信託を保有でき、その配当金や運用益に対してかかる税金(20.315%)が非課税になるメリットは大きく、本来は子育て世帯こそ非課税投資の恩恵を受けるべきです。

あと3年半の利用可能期間を見据えか、いま一度、最適な活用方法のポイントを考えていきましょう!

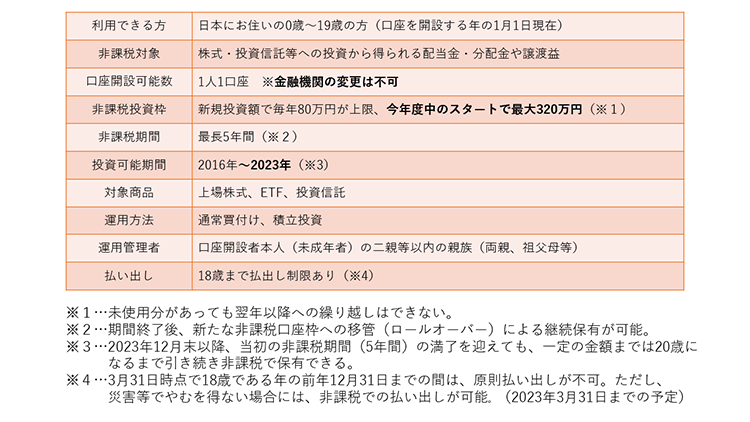

1. ジュニアNISAの概要

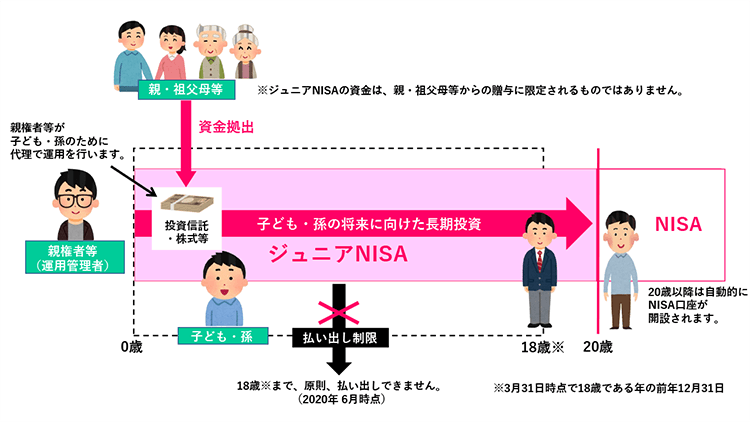

2023年12月末にジュニアNISAの制度は終了しますが、お子さまが20歳になるまでは、運用を継続しかつ非課税で持ち続けることが可能です。

2. ジュニアNISA活用にはゴール(目的)設定がマストです!

ジュニアNISA口座の活用は以下の3つの目的でされる方がほとんどです。

- ① 子どもの大学進学時の教育資金として

- ② 子どもの成人後に将来の何かしらの資金(結婚資金、住宅資金など)や投資教育目的

- ③ 非課税枠の活用目的(子どもの教育費、養育費も含めた親の運用資産の一部として利用)

3.ゴールに合わせた出口戦略を!

ジュニアNISA はお子様が何歳のタイミングでスタートするかによって、運用期間が大きく変わるのが特徴です。例えば、0歳スタートなら最長20年、15歳スタートなら約5年と短くなります。しかし、お子様20歳以降はご本人のNISAで運用を継続できる場合もあります。

目的が教育資金以外であれば、ご両親や祖父母から、早い段階で非課税贈与を受け、20歳以降もお子様ご自身で運用を継続しながら、積極的にリスクを取ることで長期投資のメリットを最大限生かした資産成長を目指すことも可能となるため、資金活用のタイミング(出口)にも柔軟性を持つことができます。

これに対して、教育資金目的の場合は使用時期が限定されるため、ゴールの2~3年前になったら値動きを見ながら段階的に運用を終えていく、または途中で利益確定して管理口座に置いておくことなども考える必要があります。さらに学資保険、外貨建保険などどんな商品と組み合わせているか、どの程度の割合でリスク資金を使って資金準備を行っているのかも大切なポイントになります。それらの資金と合わせた出口戦略が必要になります。

ゴールに合わせた資産配分と出口戦略で、ジュニアNISA口座を最適に活用していきましょう。