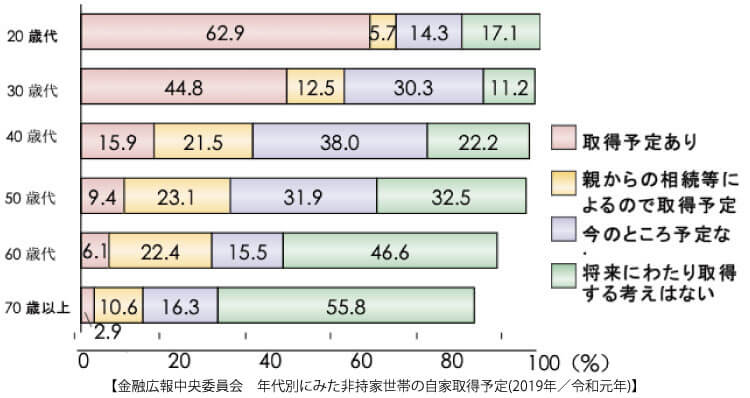

現在の住まいが持家ではない方々に住宅を持つ予定があるかを尋ねたアンケート結果です。一番右側「将来にわたり取得

する考えはない」の数字、20歳代17.1%、30歳代11.2%、40歳代22.2%・・・が将来にわたり取得する考えがない=持ち家を持たないと回答された方です。つまり20歳代では約83%、30歳代で約89%・・・の皆さんはいずれ自分の家を手に入れると考えているということです。

昔から夢のマイホームといいますが、このデータを見ると家を持つことは当たり前のことだといえます。

弊社では多くの皆さまより住宅相談をお受けしておりますが、ご相談の中で最近増えてきた項目が「住宅ローンを借りるときに頭金を入れたほうが良いのか?」というご質問です。

今回は住宅ローンと頭金について考えてみましょう。

<住宅ローン控除>

- ①住宅ローン控除の活用

令和1年10月1日に消費税が10%になり、それまで10年間だった住宅ローン控除期間は令和2年12月31日までの期間13年間に拡充されました。住宅ローン控除は、1~10年目は従来通り住宅ローン年末残高×1%(最高40万円)、11~13年目は年末残高×1%と(住宅取得等対価の額-消費税額)×2%÷3のいずれか少ない額が控除限度額となります。

住宅ローン控除は年末残高に応じた金額になりますので、融資額が大きければそれだけ控除額も大きくなります。この観点から考えると頭金を使わずに大きな金額を借りた方がそれに見合った金額の控除を受けることが可能となります。

ただしあくまでもその年に支払った税金(所得税と住民税)が戻ってくる仕組みであり、給付金のように貰えるお金ではありませんのでご注意ください。 - ②住宅ローン控除と住宅ローン金利

最近の金利情勢では住宅ローン金利も金融機関がしのぎを削り1%を下回る住宅ローン金利も珍しくありません。

単純に考えても住宅ローン控除1%≧1%以下の住宅ローン金利より、低金利の住宅ローンを借りた場合に得になるのではないかと質問を受けます。これについて検証してみましょう。

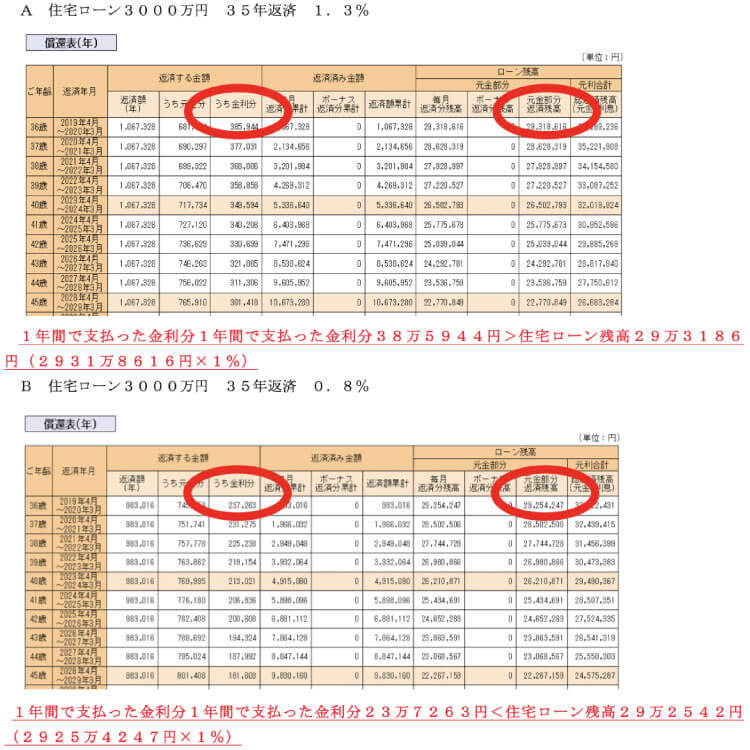

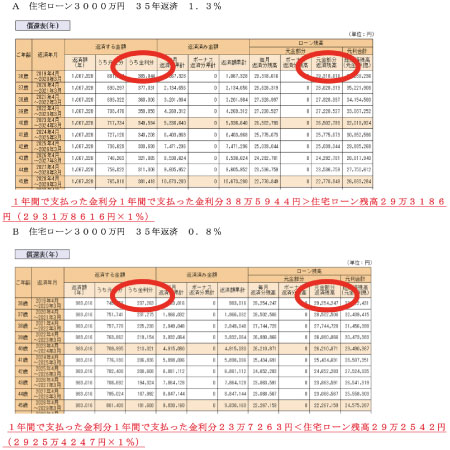

AさんとBさんを比較すると、Aさんは支払った金利負担分よりも受けられる住宅ローン控除額の方が小さいですが、Bさんは支払った金利負担分よりも住宅ローン控除額の方が大きいことがこの2つの表から分かります。

つまり住宅ローン金利を1%以下で借りられるのであれば金利負担よりも住宅ローン控除の方が大きくなるのです。

住宅取得の際に自己資金を頭金に使うとその分住宅ローン借入額は少なくなり、住宅ローン控除額もそれに伴い小さくなります。住宅ローン控除を限度額まで受けることができ、低利の住宅ローン融資を受けられるのであれば、これらの点においては頭金を使わない方が得かもしれません。

ただし融資額が大きくなる=返済額が大きくなることですので、毎月の返済額が家計において無理のない金額であることが大前提です。住宅資金の損得にとらわれて日常生活やご家族の将来における収支に問題が起きては本末転倒です。

無理のない住宅ローン借入額を知る方法はライフプランを作成することです。家づくりを検討する際にまず弊社にご相談ください。ご一緒にライフプランを作成致します。