皆さんは「すべての卵を一つのカゴに盛るな」という言葉を聞いたことがありますか?

これは、分散投資の意義を言い表す米国の相場格言なのですが、資産運用の際、多種類の銘柄や資産(株式、債券、不動産、商品等)を組み合わせることで、運用リスクをできるだけ低減させることを表しています。

例えば、株式と異なる値動きをする債券を組み合わせたり、国内株式だけでなく外国株式を組み合わせたりすることで、為替リスクも含めた運用リスク全体を和らげることに繋がります。

<主な分散投資の方法>

- ➀国際分散投資

日本、先進国そして新興国と、投資をする地域を分散することで、投資対象を限定する場合より選択肢が増えるため、リスクを上げずにさらに高いリターンが期待できる可能性があります。 - ②資産クラス分散

資産クラスとは株式や債券、不動産、商品(金、原油)等の投資種類のことを言います。 株式と債券といった値動きが異なる傾向にある商品を組み合わせることで、値動きの幅を抑える効果が期待できます。 - ③通貨分散

日本円だけでなく米ドル・ユーロ・豪ドルなど通貨を分散することで通貨価値が上下する為替変動リスクを抑える効果が期待できます。

分散投資の手法は私たちの身近なところでも実践されております。

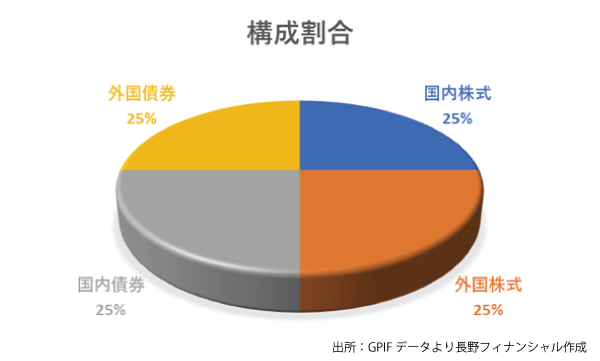

それが、GPIF(年金積立金管理運用独立行政法人)の運用です。GPIFは私たちの厚生年金など公的年金を運用している機関で、約160兆円の資産を運用しております。

その基本ポートフォリオ(資産配分の基本方針)が以下の通りです。

私たちの公的年金の運用も「長期的な観点かつ安全で効率的な運用」という観点のもと、国内外の株式や債券に分散して投資をされていることが分かると思います。このような分散投資を行った結果、2001年以降の累積収益額は75兆円のプラスとなっております。

ただ、これはあくまでもGPIFの資産配分であり、皆さま自身が運用を行う際には自分にとってベストな資産配分を決めることが大切です。

自分にとってベストな資産配分とは「いつまでに」「どれくらい資産を増やしたいか」、また「どれくらいのリスク(値動きの幅)に耐えられるか」で決めることが出来ます。

GPIFのように「長期的な観点かつ安全で効率的な運用」を行うためにも、しっかり自分に適した資産配分を決めて運用をスタートしましょう!!