お子様が生まれて幸せな反面、心配なのが教育資金。「どのくらい貯めれば良いの?」「どうやって貯めれば良いの?」といったご質問を多く頂きます。そこで今回は「教育資金」について考える時の基本をご説明いたします。

① 教育資金準備額の目標を立てる

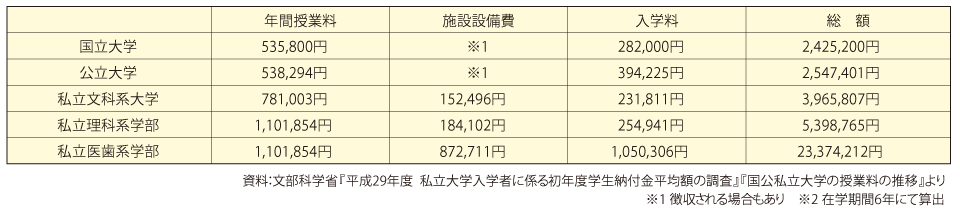

教育資金の活用時期は、大学以上で活用するケースが多いです。何故ならば、高校までの教育資金は、私立学校への進学時は大きな負担にあることもありますが、大学ほど負担が大きくなることは少ないからです。

大きな負担になるのが大学費用です。大学費用に向けて、まとまった資金を貯める事が大切です。

② 教育資金の貯め方を考える

教育資金と言えば学資保険!となりがちですが、それ以外にも様々な積立方法があります。

教育資金を単に貯めるだけなら預金や、貯金でも問題ありません。しかし超低金利が続く昨今では一般的な学資保険や、預金では教育資金は殖えません。将来、物価が上昇したケースに備えたり、積立資金を少しでも殖やしたい場合、一部を投資に回す方法があります。また両親の病気や死亡リスクを考えるなら保険での積立も有効です。

つまり教育資金を貯める方法は一つに偏らせないで、適度に分散させる事も検討の余地があるという事です。例えば毎月の貯蓄を30,000円としたケースでは、「学資保険15,000円」、「投資信託15,000円」に分散させる事が考えられます。比較してみましょう。

■ 毎月、30,000円を普通預金で15年間貯めていった場合

30,000 円 ×12 カ月 ×15 年=5,400,000 円貯まります。

■ 毎月、学資保険15,000円、投資信託15,000円と分散投資を15年間した場合

(学資保険は 15 年満期、返戻率 100%、投資信託は年利 3%運用とした場合)

学資保険部分 15,000 円 ×12 カ月 ×15 年=2,700,000 円…………………①

投資信託部分 15,000 円 × 年利 3%運用 ×15 年間=3,400,000 円 ………②

①+②=6,100,000 円貯まり、学資保険の保障も付きます。

(運用益に関しては、つみたて NISA・ジュニア NISA 制度を使えば、上記の場合非課税となります。)

但し、学資保険は中途解約すると元本割れリスクが生じ、ジュニア NISA も 18 歳になるまでに売却した場合非課税制度が利用出来ません。また投資信託は経済状況や市場の動向によって損失が発生するといったデメリットもあります。その様なリスクを許容できるかがポイントになります。

自分の家庭は、どの様な方法がピッタリなのか?迷った時はご相談ください。(児玉)