2020年9月1日現在、iDeCo加入者数は165万人になりました。毎月約3万人の人が新たに申込をしている計算になります。また申込経路については、地方にお住まいの人は銀行経由でiDeCoに加入している方が圧倒的に多く、ネット証券を活用して自分で加入する人は少ないように感じます。

iDeCoに加入しているお客さまと面談する中で気になる点が、「金融機関の担当者から勧められたから」とか「税金が得になるという話を聞いたから」という理由で加入している人が大半であることです。iDeCoがどのような制度なのか、メリット、デメリットは何かを理解しないまま加入するのは、「iDeCoが途中で辞めることが出来ず」、「積み立てたお金も60歳まで引き出すことが出来ない」という点からも、あまりいい選択とは言えません。

老後資産形成の手段としてiDeCoをより有効活用するために、今回は多くのお客さまが認識していない「iDeCoの手数料」について説明したいと思います。

そもそも、iDeCoはタダではありません。iDeCoには大きく分けると、

①加入時、②積立を行う時、③積立を行わない場合(積立停止中)、④移す時、⑤受け取る時

の5つのケースにおいて手数料がかかります。

この5つの手数料の中でも、特に②積立を行う時に手数料がかかるという認識のない人が多いです。

その理由は、毎月積立する金額の中に手数料が含まれていること(手数料がいくらかかっているか分かりにくい)、手数料条件を複数の金融機関で比較する人が少ないからです。

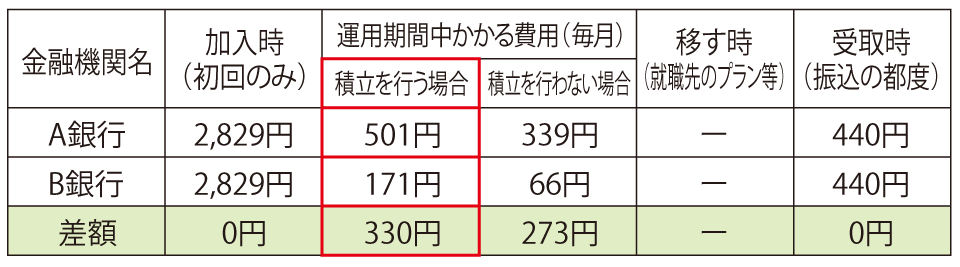

例として2つの金融機関の手数料を比較してみました。

積立を行う場合=毎月かかる手数料になりますが、A銀行とB銀行では330円違います。仮に30歳の人が60歳までiDeCoを続けたら・・・330円×12カ月×30年=118,800円の差が出ます。大きい差ですよね。先ほど申し上げた通り、この手数料は毎月の積立額から控除されており、自分で払っている感覚がないため気にならない傾向にあります。

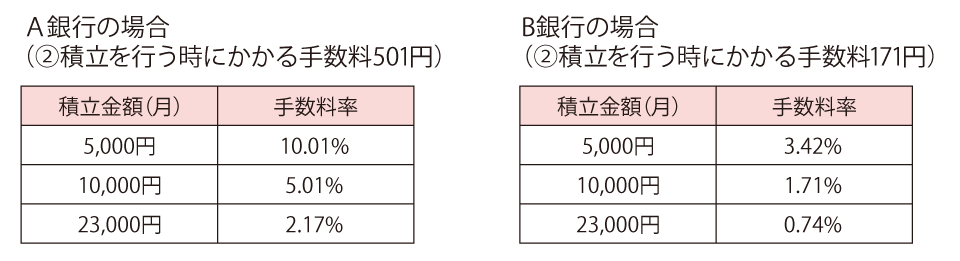

手数料のもう一つの注意点が、「掛金に関係なく一定金額がかかる」ということです。これにより毎月いくら積立をするかによって、実質的な運用利回りに大きな差が生じます。

例えばA銀行で会社員(企業年金なし)の方がiDeCoを始めたケースをご覧ください。

A銀行で毎月5,000円iDeCoを積立すると、毎月10%の手数料が引かれている計算になるため、実際に運用に回っているお金は約4,500円になります。別の言い方をすると、積み立てたお金は年率10%以上で運用しないと元本割れをするという結果になります。

iDeCoを始める方の多くは「資産運用をやったことがない」という理由から、「元本確保型」「安定型」の投資信託を選ぶケースがとても多いです。然しながら元本確保型の商品を選んだ場合の期待利回りはほぼ0%ですので、結果的には手数料分だけ元本割れすることになります。

以上のことから、iDeCoについては毎月手数料がかかるということを理解して、

①資産を増やすことが期待できる投資信託を選ぶ、②手数料負担を下げるために毎月の積立金額を上げる、③金融機関(運営管理機関)を変更して手数料負担を低減する、

このいずれかを検討しましょう!!

「iDeCoの加入しているが、内容を確認して欲しい」という方は是非弊社までお問合せください!(市川亮)