突然ですが、皆さまは老後の生活資金についてどう思いますか?日本FP協会による調査では、この質問に対して「老後の生活資金について不安に思う」と回答した人が全体の81%を占めました。

このような世論を踏まえ、老後資金を準備して不安を解消させるための制度として2017年「個人型確定拠出年金」、愛称「iDeCo(イデコ)」がスタートしました。既に3年が経ちますので、「聞いたことがある」「提案を受けたことがある」という方も多いのではないでしょうか。

今回はiDeCo2部構成とし、前半でiDeCoの基礎的な内容について、後半では既にiDeCoに加入している方向けの注意点について説明します。

1. そもそもiDeCoとは何か??

iDeCoとは簡単に言うと「老後の資産形成ができる年金制度」のことを言います。定期預金、投資信託などの金融商品のラインナップから自分で選び、運用を行います。その運用した資産は原則60歳以降に年金または一時金として受け取ることができます。

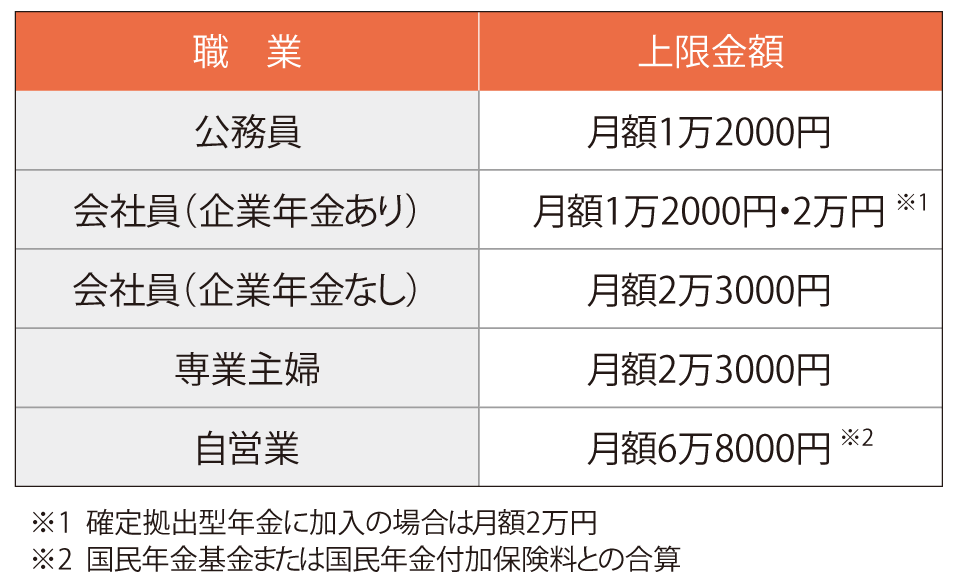

iDeCoの掛金は、月々5,000円の少額から始められ1,000円単位で自由に設定できます。また掛金額は、年に1回変更することができます。掛金は国民年金の被保険者種別に応じて上限が異なります。

2. メリット・デメリットについて

iDeCo最大のメリットは3つの税制優遇です。

① 積立金額すべて「所得控除」の対象で、所得税・住民税が節税できます。

② 運用で得た定期預金利息や投資信託運用益が「非課税」になります。

③ 受け取るとき「公的年金等控除」「退職所得控除」の対象です。

よく「NISAとどっちがいい制度なの?」との質問を受けますが、NISAの税制優遇は②のみになりますので、税制優遇という面だけ考えればiDeCoの方がメリットは大きいと言えます。また、②の運用益が非課税という面においても非課税投資期間が一般NISA5年(ロールオーバーで10年)、積立NISA20年であるのに対して、仮に20歳でiDeCoに加入すれば60歳まで積立ができ、最長70歳まで50年間非課税で運用することができます。

※2022年5月以降は積立できる期間が65歳に延長されることが決まりました。

一方で、デメリットも大きく分けて3つあります。

一つ目は原則元本保証ではないということです。iDeCoで運用する商品には、投資信託、保険、定期預金などがあり、投資信託は、金融相場の変動により元本は保証されないリスク商品になります。「定期預金は元本保証では?」と思う方もいると思いますが、元本保証型の商品で元本割れする可能性が高いことについては左ページで説明します。

二つ目は「途中でやめることができない」という点です。金額の変更や積立を停止することも可能ですが、積立停止後も口座管理料がかかるため、結果的に年々資産が減っていく可能性もあるので注意が必要です。

三つ目は「60歳になるまで、引き出すことはできない」という点です。税制優遇という言葉に飛びつき何も考えずにiDeCoを始めると、家を建てるとき、子どもの大学進学時に「通帳のお金が足りない」ということになりますので、iDeCoを始めるにあたっては必ず資金計画を行うようにしましょう!(市川亮)