はじめに:2025年(令和7年)度の変更点

2025年(令和7年)度の年末調整では、税制改正によって控除額や扶養のルールが大きく変わります。

「基礎控除」「給与所得控除」の引き上げや、「特定親族特別控除」の創設など、税額計算や提出書類に直接かかわるポイントが多いため、事前に内容を理解しておくことが大切です。

本記事では、2025年の年末調整で押さえておきたい3つの変更点と、対応の注意点をわかりやすく解説します。

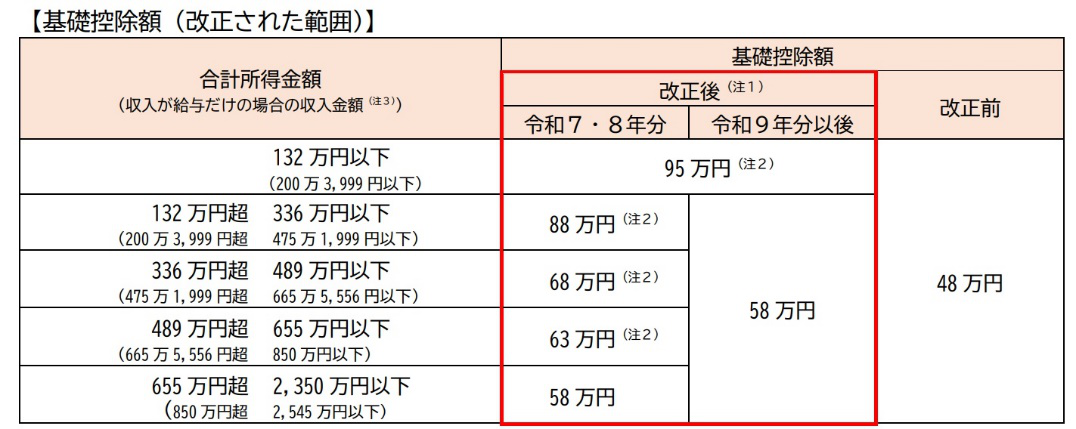

1.基礎控除の引き上げ

改正前:48万円 → 改正後:58万円〜95万円(合計所得金額により異なる)に引き上げ

出典:国税庁「令和7年度税制改正による 所得税の基礎控除の見直し等について(源泉所得税関係)」

(注)① 改正後の所得税法第86条の規定による基礎控除額58万円に、改正後の租税特別措置法第41条の16の2の規定による加算 額を加算した額となります。

②58万円にそれぞれ37万円、30万円、10万円、5万円を加算した金額となります。なお、この加算は、居住者についての み適用があります。

③特定支出控除や所得金額調整控除の適用がある場合には、表の金額とは異なります。

④合計所得金額2,350万円超の場合の基礎控除額に改正はありません。

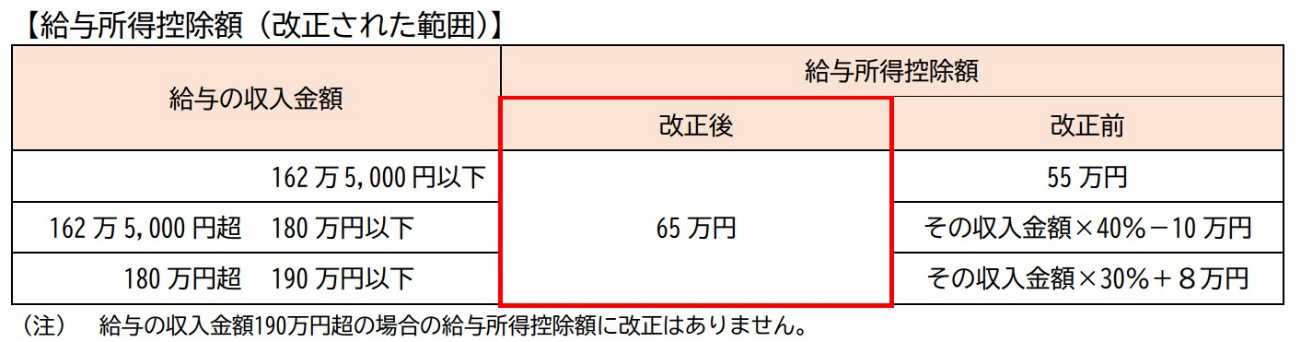

2.給与所得控除の引き上げ(給与収入190万円以下の場合)

改正前:最低55万円 → 改正後:65万円に引き上げ

出典:国税庁「令和7年度税制改正による 所得税の基礎控除の見直し等について(源泉所得税関係)」

収入が少ない人ほど税金が減る仕組みになり、たとえば給与収入が123万円以下であれば、所得税がかからなくなります。

3.新たに「特定親族特別控除」がスタート

次に、19歳以上23歳未満の大学生などを扶養している場合、納税者の税負担が軽減される制度が新設されました。

これまでは、子どものアルバイト収入が103万円を超えると扶養から外れてしまい、親の税負担が急に増えることがありました。

しかし、2025年からは年収123万円を超えても188万円以下であれば段階的に控除を受けられるため、扶養者の税負担がなだらかになります。

なお、この控除を受けるには年末調整で新たな申告書を提出する必要があるため、ご注意ください。

【扶養親族の条件変更】

基礎控除と給与所得控除の引き上げに伴い、扶養に入れるかどうかの基準となる所得要件も見直されます。

これまで「年収103万円以下」が基準でしたが、今後は「123万円以下」に変更されます。

これにより、配偶者控除や配偶者特別控除、勤労学生控除などの基準が広がり、これまで対象外だった親族が扶養対象となる可能性があります。

改めて、ご家族の収入状況を確認し、必要に応じて申請しましょう。

おわりに:早めの準備でスムーズな対応を

2025年の年末調整は変更点が多く、申請書や必要書類を揃えるのに時間を要する可能性があります。

いずれの改正も税負担軽減に働く可能性が高いため、会社からの案内や納期を見落とさないよう注意し、必要書類の準備を早めに進め、スムーズに年末調整を終えられるようにしておきましょう。