前号で消費税引上げ後の支援制度と住宅ローン減税の拡充についてお伝えしました。今回は住宅取得等の為の資金にかかる贈与税非課税措置の拡充についてお伝えします。

【非課税限度額】

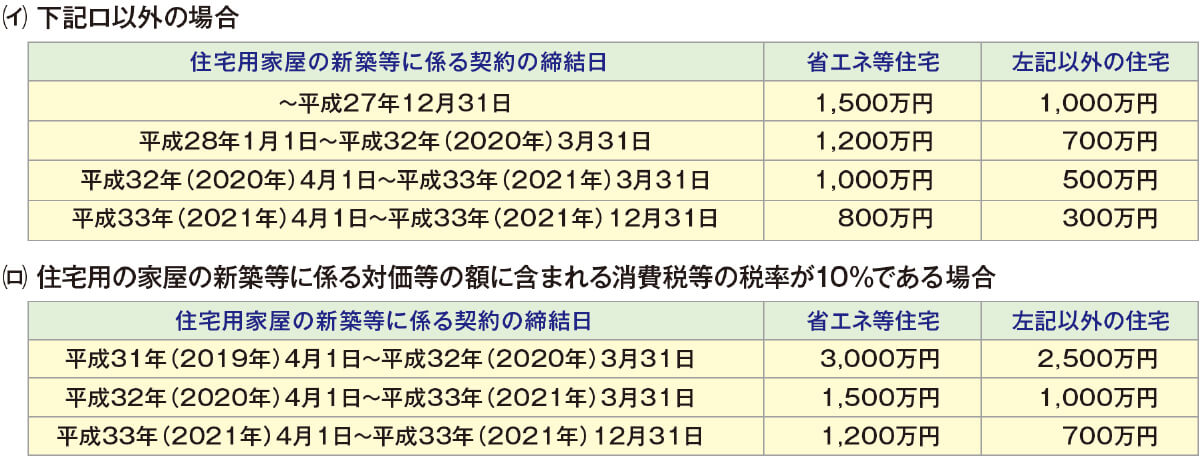

受贈者ごとの非課税限度額は、次の(イ)または(ロ)の表のとおり、新築等をする住宅用の家屋の種類ごとに、受贈者が最初に非課税の特例の適用を受けようとする住宅用の家屋の新築などに係る契約の締結日に応じた金額となります。

「省エネ等住宅」とは省エネ等基準(①断熱等性能等級4若しくは一次エネルギー消費量等級4以上であること、②耐震等級(構造躯体の倒壊等防止)2以上若しくは免震建築物であること又は③高齢者等配慮対策等級(専用部分)3以上であること)に適合する住宅用の家屋であることにつき、一定の書類により証明されたものをいいます。

【非課税限度額】

次の要件の全てを満たす受贈者が非課税の特例対象となります。

- 贈与を受けた時に贈与者の直系卑属(贈与者は受贈者の直系尊属)であること。(注)配属者の父母(又は祖父母)は直系尊属には該当しませんが、養子縁組をしている場合は直系尊属に該当します。

- 贈与を受けた年の1月1日において、20歳以上であること。

- 贈与を受けた年の年分の所得税に係る合計所得金額が2,000万円以上であること。

- 平成21年分から平成26年分までの贈与税の申告で「住宅取得等資金の非課税」の適用を受けたことがないこと(一定の場合を除きます)。

- 事故の配偶者、親族などの一致の特別の関係がある人から住宅用の家屋の取得をしたものではないこと、又はこれらの方との請負契約等により新築若しくは増改築等をしたものではないこと。

- 贈与を受けた年の翌年3月15日までに住宅取得等資金の全額を充てて住宅用の家屋の新築等をすること。

(注)受贈者が「住宅用の家屋」を所有する(共有持分を有する場合も含まれます。)ことにならない場合は、この特例の適用を受けることはできません。 - 贈与を受けた時に日本国内に住所を有していること(受贈者が一時居住者であり、かつ、贈与者が一時居住贈与者又は非住居贈与者である場合を除きます)。なお、贈与を受けた時に日本国内に住所を有しない人であっても、一定の場合には、この特例の適用を受けることができます。

- 贈与を受けた年の翌年3月15日までにその家屋に居住すること又は同日後遅延なくその家屋に居住することが確実であると見込まれること。

【受贈者の要件】

原稿の非課税枠1200万円と基礎控除110万円の贈与を受けた場合、この制度がなければ1200万円が課税対象となり、贈与税学は290万円となります。1310万円の贈与を受けても実際に住宅資金に使えるのは1020万円になってしまいます。非課税枠の特例を利用すれば全額を住宅資金に使うことができますのでその効果は大きなものとなります。

さらに消費税増税に伴い非課税枠が拡充されますのでその効果はより大きなものとなります。住宅取得に関するご相談は随時お受けしております。ライフプランの作成や消費税増税にともなう様々な制度についてなどお気軽にご相談ください。(岸田)