生命保険文化センター「2018年度生命保険に関する全国実態調査」によると生命保険の世帯加入率は88.7%で、1世帯当たりの平均年間保険料は38.2万円(月額3.18万円)になるようそうです(民間の生命保険、共済、かんぽ生命なども含まれている)。

学資保険や年金保険などの貯蓄型の保険もそこに含まれていますので全てが掛け捨ての保障重視の保険という訳ではありませんが決して安い金額ではありませんよね。

そもそも保険は人生で2番目に高い買い物とも呼ばれているように、毎月の金額はそこまで高額ではありませんが一生涯で見ると高額になる買い物をしていることになります。

だからこそ無駄がない過不足のない保険であることが求められますよね。

今回はそんな生命保険のベースになる保険の入り方考え方を医療保険を例に考えます。

1 生命保険の役割を考えよう

そもそも生命保険は何の為にあるのかを知っておくことがとても重要。

ベースになるものが無ければ過不足があるか分からないからです。

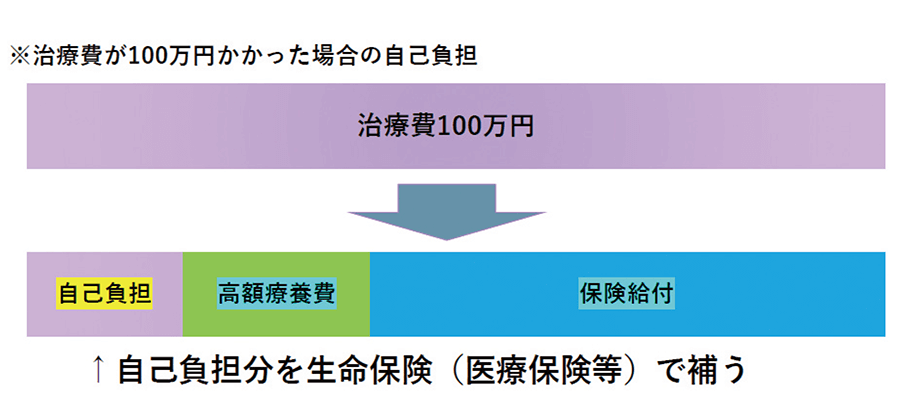

ズバリ生命保険の役割は、公的保険の「足りない部分」の穴埋めになります。

例えば入院して治療費が100万円かかったケースの場合私たちの負担は3割なので30万円ということになりますが、そこから更に健康保険内に高額療養費制度という制度がありひと月にかかる治療費の上限(健康保険適用範囲内)が設定されています。

つまり自己負担分を生命保険で補うことが出来れば過不足は無くなりますよね。

そこで重要になるのは生命保険を考える前に公的保険がいくらあるのかを知ることがものすごく重要だということです。

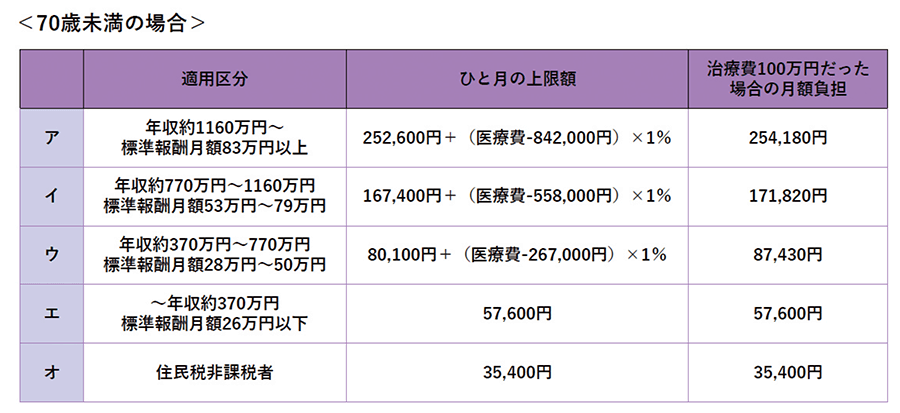

2 高額療養費制度

ひと月にかかる治療費の上限を設定する高額療養費制度ですが年収によって負担額の上限が異なります。

今回は70歳未満の方を例にとってますが70歳以上や後期高齢者の方はまた違う計算区分がございますので詳細区分については弊社にお声がけください。

ひと月の考え方は月単位となります。

例えば治療期間が月をまたぐ場合はふた月とカウントされますので注意が必要です。

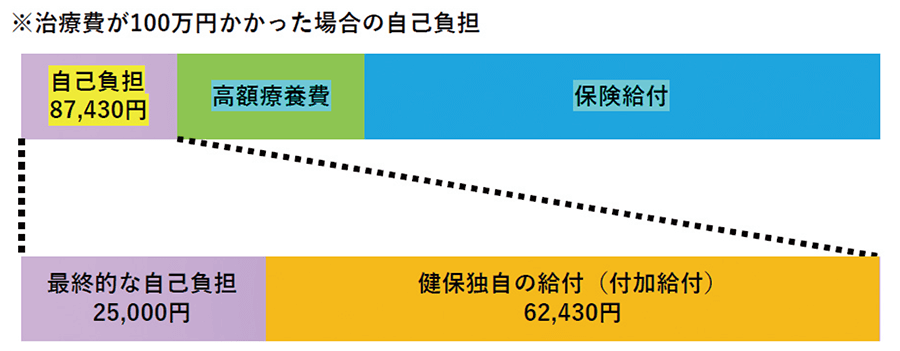

3 組合健保の場合の付加給付

お勤めの会社や団体によっては加入している健保組合から更に自己負担が軽減する制度がある可能性があります(付加給付)。

例えば公務員の方の場合は最終的な自己負担が25,000円になる健保独自の給付金もありますので必要以上に生命保険で備える必要がないかもしれませんね。

今回は医療保険の見直しを中心に執筆しましたが、他の保険の考え方も同じです。

公的保険が前提にあって生命保険がある。

医療の現場の治療方針や私たちを取り巻く社会保障は年々変化しています。

既に弊社で契約をお預かりしている方も契約から時間が経過している場合は一度現在の保険をチェックしましょう!(児玉)