子育て世帯に関係する税制改正として、令和8年度税制改正において生命保険料控除の見直しが予定されています。条件によっては所得税負担の軽減につながる可能性があり、関心を集めています。

今回は、生命保険料控除の基本的な仕組みと、予定されている改正内容、活用時のポイントについて分かりやすく解説します。

制度の基本を押さえよう

生命保険料控除とは、1年間に支払った一定の生命保険料に応じて、所得から一定額を差し引くことができる制度です。

これにより、条件によっては所得税や住民税の負担軽減につながる場合があります。

控除の対象となるのは、「実際に保険料を負担している人」です。契約者名義と保険料負担者が異なる場合には、控除を受けられないケースもあるため注意が必要です。

また、生命保険料控除は契約時期によって「旧制度」と「新制度」に分かれています。2012年1月1日以降に契約した保険は新制度の対象となり、以下の3区分に分類されます。

・一般生命保険料控除

・介護医療保険料控除

・個人年金保険料控除

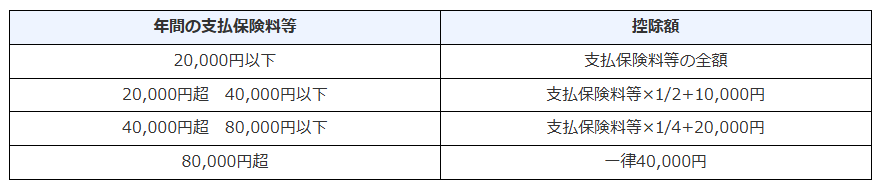

所得税では、それぞれ最大4万円、合計12万円まで所得控除を受けることができます。なお、住民税については控除上限額が異なります。

(注1)支払保険料等とは、その年に支払った金額から、その年に受けた剰余金や割戻金を差し引いた残りの金額をいいます。

(注2)新契約については、主契約または特約の保障内容に応じ、その保険契約等に係る支払保険料等が各保険料控除に適用されます。

(注3)異なる複数の保障内容が一の契約で締結されている保険契約等は、その保険契約等の主たる保障内容に応じて保険料控除を適用します。

(注4)その年に受けた剰余金や割戻金がある場合には、主契約と特約のそれぞれの支払保険料等の金額の比に応じて剰余金の分配等の金額を按分し、それぞれの保険料等の金額から差し引きます。

出典:国税庁 No.1140 生命保険料控除

具体的な仕組みと改正ポイント

令和8年度税制改正では、23歳未満の扶養親族がいる一定の子育て世帯を対象に、「一般生命保険料控除」の適用限度額を見直す内容が盛り込まれています。

ただし、生命保険料控除全体の上限額が大幅に引き上げられるわけではなく、適用条件にも注意が必要です。また、今後の法案成立や制度設計によって内容が変更される可能性があります。

さらに、医療保障と死亡保障を含む契約では、保障内容や契約形態によって控除区分の取り扱いが異なる場合があります。契約内容によって控除額が変わるケースもあるため、加入中の保険を確認しておくことが大切です。

上手な活用と見直しのポイント

生命保険料控除を活用する際は、まず現在どの控除区分を利用しているかを把握することが重要です。

例えば、死亡保障を中心とした保険に加入している場合でも、控除枠を十分に活用できていないケースがあります。一方で、節税目的だけで必要以上に保険へ加入することは避け、必要保障額や家計とのバランスを踏まえて検討することが大切です。

また、近年の金利環境の変化を受け、一部の個人年金保険では予定利率が見直される動きもみられます。老後資金準備の選択肢として検討される方も増えていますが、商品内容や受取条件などは十分に確認しましょう。

なお、生命保険料控除の対象となるのは、その年中に実際に支払った保険料です。加入時期や支払方法(年払い・月払いなど)によって、その年に受けられる控除額が変わる場合があります。

まとめ

生命保険料控除は、制度内容を正しく理解することで、一定の税負担軽減につながる可能性がある制度です。

令和8年度税制改正では、子育て世帯向けの見直しも予定されています。まずは現在加入している保険内容や控除状況を確認し、ご自身やご家族に必要な保障とのバランスを考えながら活用を検討してみましょう。

※税制改正内容は、今後の法案成立等により変更される可能性があります。

※適用条件や控除額は、契約内容・所得状況等によって異なります。

※最新情報は国税庁等の公的機関をご確認ください。