2050年には男性の4人に1人が93歳、女性の4人に1人が98歳まで生きるといわれ、いよいよ人生100年時代を迎えます。そんな時代に支えになるのが公的年金です。何より公的年金は「死ぬまでもらえる」のです。

一方で「老後2000万円問題」が大きなニュースとなり不安を煽る形となっていることも現実です。ここでは年金について皆様に正しい知識を身につけて頂きます。

① 公的年金制度

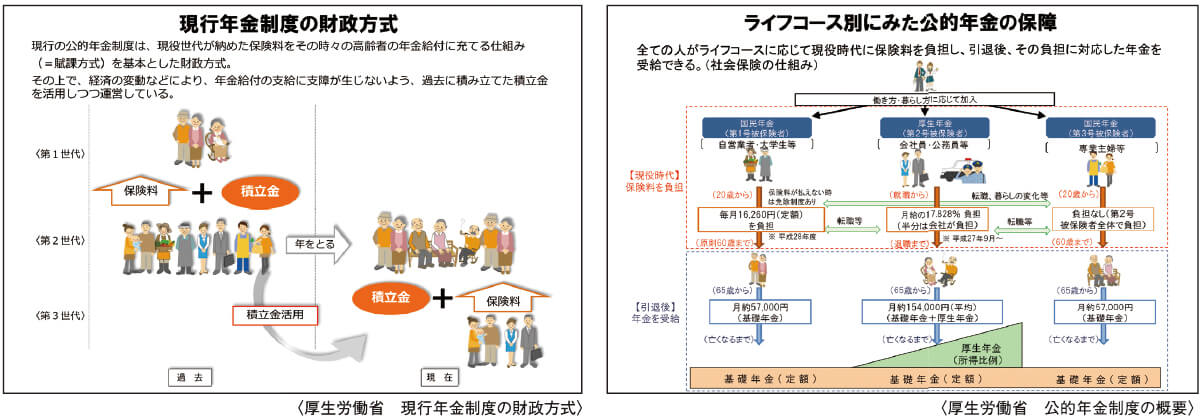

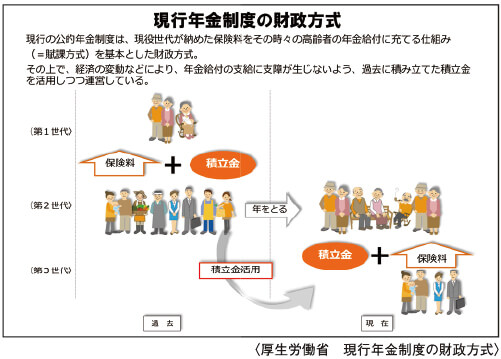

公的年金制度は、働いている世代(現役世代)が支払った保険料を仕送りのように高齢者などの年金給付に充てるという「世代と世代の支え合い」という考え方(これを賦課方式といいます)を基本とした財政方式で運営されています(保険料収入以外にも、年金積立金や税金が年金給付に充てられています)。

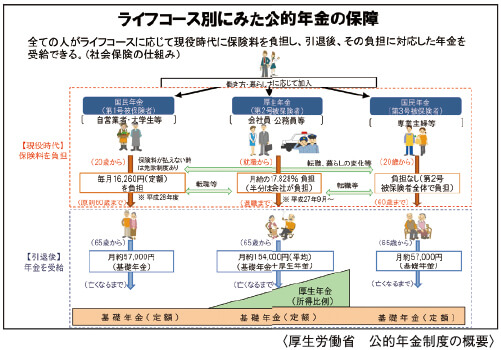

また、日本の公的年金制度は、「国民皆年金」という特徴を持っており、20歳以上の全ての人が共通して加入する国民年金と、会社員が加入する厚生年金などによる、いわゆる「2階建て」と呼ばれる構造になっています。

② 老後2000万円問題

ことの発端は金融庁の「金融審議会 市場ワーキング・グループ報告書」(2019年6月)です。実際にどんなことが書かれているのでしょうか。以下は、その報告書の21ページにある「2.基本的な視点及び考え方」からの抜粋です。

夫65歳以上、妻60歳以上の夫婦のみの無職の世帯では毎月の不足額の平均は約5万円であり、まだ20~30年の人生があるとす

れば、不足額の総額は単純計算で1300万円~2000万円になる。この金額はあくまで平均の不足額から導きだしたものであり、不足額は各々の収入・支出の状況やライフスタイル等によって大きく異なる。当然不足しない場合もありうるが、これまでより長く生きる以上、いずれにせよ今までより多くのお金が必要となり、長く生きることに応じて資産寿命を延ばすことが必要になってくるものと考えられる。重要なことは、長寿化の進展も踏まえて、年齢別、男女別の平均余命などを参考にしたうえで、老後の生活において公的年金以外で賄わなければいけない金額がどの程度になるか、考えてみることである。

大切なことは老後を迎えた時に慌てないよう、シニア世代のライフプランをイメージし準備することです。

《シニア世代のライフプラン》

①老後の家計をイメージしましょう

厚生年金は「夫が平均的収入42.8万円で40年間就業し、妻がその期間すべて専業主婦であった世帯」をモデル世帯としています。モデル世帯を基準に不足額を算出していますが、公的年金の受給額は千差万別です。モデルプランではなくご自身にあったシニアライフプランの作成が必要となってきました。

③ シニアライフプランの作り方

1. まず予想される収入を確認します。「年金定期便」で公的年金の見込額を確認することができます。

2. 続いて支出を確認します。老後の生活費で考えておくべき代表的な支出は住居費、食費、交際費、医療費、教養娯楽費、被服、生活用品、その他です。

3. 収支の確認をします。(収入-支出)×12 ヶ月 ×30年を計算してください。収入<支出となった方は不足額の合計を確認することができます。収入>支出の方も安心は禁物です。目に見えないリスクとしてインフレ(物価上昇)があり、その対策が必要です。

4. 算出した金額の準備を始めます。準備の第一歩は「貯める」ことと「殖やす」ことです。その為に65歳の目標金額を1~3を基に設定し具体的な方法を検討します。大切なことは時間です。誰にでも平等に時間はあり、それを使いコツコツ(定額)×長期で(時間)× 適正な商品(金利)を地道に行うことです。

曖昧な情報に惑わされず、ご自身の豊かな老後のためのライフプランをこの機会に考えてみましょう。弊社の資産管理アドバイザーがシニアライフプランをお創りします。(岸田)