風災とは台風をはじめ、竜巻や暴風、突風といった風による自然災害をさします。

これからの季節、日本列島を縦断や直撃する台風が多く発生し損害をもたらすことがありますが、そんな時に役立つのが火災保険の「風災」補償です。

加入中の火災保険の補償範囲に「風災、雹災、雪災」が入っていれば加入者は風災による損害を受けた場合は損害保険会社から保険金を受け取ることができます。

火災保険では保険の対象を選びますが、保険の対象を何にするかによって台風の被害に遭った場合に補償される内容が異なります。

保険の対象と主な対象物

- 建物 — 窓・屋根・壁・床・門・塀・物置・カーポート

- 家財 ― 家具・家電製品・衣類など

- 建物と家財 上記をすべて含む

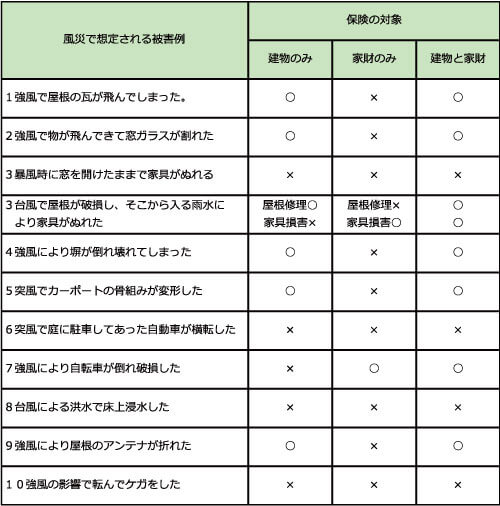

10パターンの被害事例と補償の有無

被害例の解説

1瓦は建物 2ガラスは建物 3原因が風によることではない 4塀・門・垣は建物

5カーポート・物置は建物 6自動車保険の車両保険を付けていると補償されます

7自転車は家財(排気量が125㏄以下の原動機付自転車も家財にふくまれます)

8水災補償の対象 9アンテナは固定されているため建物 10傷害保険の対象

*風災補償は一般的に20万円以上となった場合にのみ補償されるものがあります。風災・雹災・雪災の免責金額が20万円の設定。免責金額を別途設定できるようにしている保険会社がおおくあります。

今、契約されている補償内容を一度確認して台風に備えましょう。