家財保険と聞いても医療保険などとは異なり、いまいちピンと来ないという人も多いのではないでしょうか。

そのため、絶対に入らないといけないのかと、考える人も多いと思います。

家財保険とは、火災や風災などの災害により家財が損害をうけたときに、補償が受けられる保険のことです。

家財保険の基本補償

家財保険の基本補償は、主に以下の6つが挙げられます。

1 火災・落雷・破裂・爆発

火災や落雷が原因で家財が焼失・損害を受けた場合や、電化製品が故障した場合に補償が受けられます。

2 風災・雹災・雪災

台風や雹の影響で窓ガラスが割れるなど、家財が損害した場合に補償が受けられます。

3 水濡れ

マンションやアパートの上の階からの水漏れが原因で、家財が損害した場合などに補償が受けられます。

4 盗難

家に泥棒が入り、家財や現金が盗まれた場合などに補償が受けられます。ただし、保険会社によって現金や小切手は、条件が設けられている保険商品もありますので事前にご確認ください。

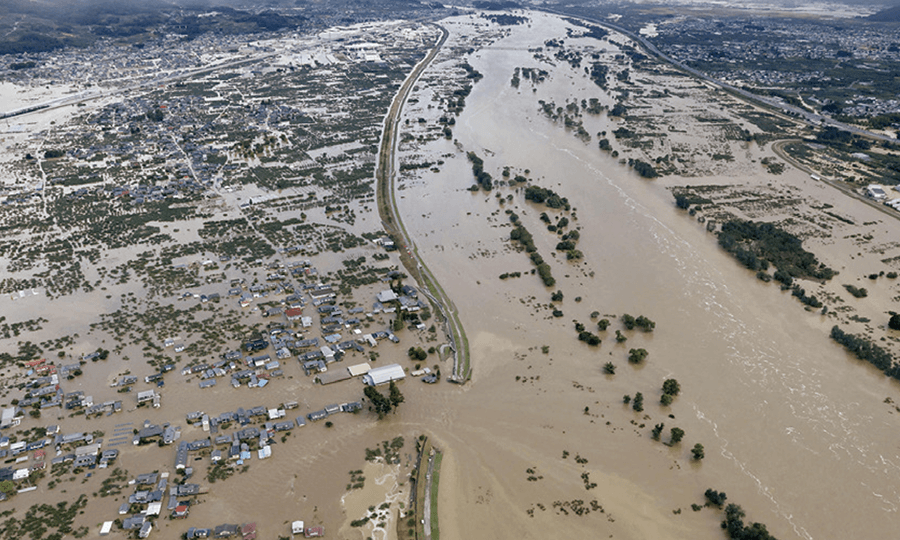

5 水災

大雨や洪水による床下浸水で、家財が損害を受けた場合に補償が受けられます。

6 破損・汚損

「パソコンに飲み物をこぼして壊してしまった」、「大掃除や模様替えのときに机が家電にぶつかって壊してしまった」

このようなケースの場合に補償が受けられます。ただし、保険商品によって補償される内容は異なるため、加入前に確認をしてください。

もし、仮に隣家からのもらい火で火災が発生した場合

隣家からのもらい火で火災が発生した場合については、「失火責任法」で決められています。

「失火責任法」とは、隣家からのもらい火で自分の家が火災になったとしても、基本的には隣家は何も補償する必要がないという決まりです。

ただし、重大な過失の場合は除きます。なので、家財保険に加入していなかった場合、万一隣家からのもらい火で火災になったとしても、自分には非がないのにもかかわらず自己負担で家を立て直す、修繕するだけでなく、家財を購入する必要が出てきます。

というわけで、自分がいくら気をつけて生活をしていたとしても、隣家の不注意により多額な費用がかかってしまうリスクがあるのです。

参考:30万円を超えるような高級家財は明記物件として申請

家財保険には明記物件というものがあります。

明記物件とは、「貴金属や宝石、骨とう品などの美術品で1個あたりの価格が30万円を超えるもの」「設計書や帳簿・図案などに類するもの」です。

価値が高い・希少価値のあるものは、リスクがあるため別途記載をしなくてはいけません。なお、明記物件は家財保険以外にも地震保険の約款でも記載されていますが、地震保険の場合は保険目的に含まれません。

30万円を超えるような高級品を所有している場合は、防犯上の観点からも事前に対策を考えておく必要があるでしょう。

家財保険は、絶対に入らないといけないというものではありません。

しかし、家財の損害は思っている以上に多いため、保険を使う可能性が高いと言えます。

保険料もものすごく高いという訳ではありませんので、万が一のことを考えると加入しておいたほうが安心です。

詳しい補償内容・保険金額の設定方法・加入方法・保険金が支払われない場合等の詳細は弊社にご相談下さい。(堀内)